PTS- ի կողմից ապահովված վարկ (վարկ) - ցուցումներ, թե ինչպես վարկ վերցնել PTS մեքենայի + բարենպաստ պայմաններով TOP-4 բանկերի միջոցով

Ողջույն Ideas for Life առցանց ամսագրի սիրելի ընթերցողներ: Այսօր մենք կխոսենք տրանսպորտային միջոցի վկայագրով ապահովված վարկերի և վարկերի գծով.

Ի դեպ, տեսե՞լ եք, թե արդեն դոլարն ինչքան արժե: Սկսեք գումար աշխատել փոխարժեքների տարբերության վրա այստեղ:

Այս հոդվածում դուք կսովորեք.

- Արժե՞ վարկ վերցնել TCP:

- Որո՞նք են PTS- ի կողմից գրավադրված վարկ ստանալու պայմանները և տրանսպորտային միջոցի անձնագրով վարկ ստանալու փուլերը:

- Որ բանկերն են թողարկում վարկեր, որոնք ապահովված են PTS- ով:

Բացի այդ, հոդվածի վերջում մենք ավանդաբար պատասխանում ենք հաճախակի տրվող հարցերին PTS- ի կողմից գրավադրված վարկերի և վարկերի վերաբերյալ:

Ներկայացված հոդվածը հատկապես օգտակար կլինի նրանց համար, ովքեր փողի կարիք ունեն, ունեն մեքենա, բայց չեն ցանկանում վաճառել այն ՝ անհրաժեշտ միջոցներ ստանալու համար: Եթե դա վերաբերում է ձեզ, մի վատնեք ձեր ժամանակը, սկսեք կարդալ հիմա:

Ի դեպ, վարկերի համար լավագույն պայմաններն առաջարկում են հետևյալ ընկերությունները.

| Աստիճան | Համեմատել | Pickամանակ վերցրեք | Առավելագույն գումարը | Նվազագույն գումար | Տարիք սահմանափակում | Հնարավոր ամսաթվերը |

|---|---|---|---|---|---|---|

| 1 | Ֆոնդային ֆոնդ | 3 ր | 30 000 ռուբլի Դրամարկղը: | 100 ռուբլի | 18-65 | 7-21 օր |

| 2 | Ֆոնդային ֆոնդ | 3 ր | 70,000 ռուբլի Դրամարկղը: | 2000 ռուբլի | 21-70 | 10-168 օր |

| 3 | 1 րոպե | 80,000 ռուբլի Դրամարկղը: | 1500 ռուբլի | 18-75 | 5-126 օր: | |

| 4 | Ֆոնդային ֆոնդ | 4 րոպե | 30 000 ռուբլի Դրամարկղը: | 2000 ռուբլի | 18-75 | 7-30 օր |

| 5 | Ֆոնդային ֆոնդ | - | 70,000 ռուբլի Դրամարկղը: | 4000 ռուբլի | 18-65 | 24-140 օր: |

| 6 | 5 րոպե. | 15,000 ռուբլի Դրամարկղը: | 2000 ռուբլի | 20-65 | 5-30 օր |

Հիմա վերադառնանք մեր հոդվածի թեմային և շարունակենք:

Ի դեպ, վարկերի համար լավագույն պայմաններն առաջարկում են հետևյալ ընկերությունները.

| Աստիճան | Համեմատել | Pickամանակ վերցրեք | Առավելագույն գումարը | Նվազագույն գումար | Տարիք սահմանափակում | Հնարավոր ամսաթվերը |

|---|---|---|---|---|---|---|

| 1 | 3 ր | 30 000 ռուբլի Դրամարկղը: | 100 ռուբլի | 18-65 | 7-21 օր | |

| 2 | 3 ր | 70,000 ռուբլի Դրամարկղը: | 2000 ռուբլի | 21-70 | 10-168 օր | |

| 3 | 1 րոպե | 80,000 ռուբլի Դրամարկղը: | 1500 ռուբլի | 18-75 | 5-126 օր: | |

| 4 | 4 րոպե | 30 000 ռուբլի Դրամարկղը: | 2000 ռուբլի | 18-75 | 7-30 օր | |

| 5 | 5 րոպե. | 15,000 ռուբլի Դրամարկղը: | 2000 ռուբլի | 20-65 | 5-30 օր |

Հիմա վերադառնանք մեր հոդվածի թեմային և շարունակենք:

Ինչպե՞ս բանկում PTS փոխադրամիջոցով ապահովված վարկ ստանալ և որտեղի՞ց կանխիկ վարկ ստանալ մեքենայի անձնագրի ներքո - կարդացեք այս հոդվածը:

1. Արդյո՞ք արժե վարկ (վարկ) ստանալ PTS- ի գրավադրմամբ: 📑

Շատերը որոշում են վերցնել վարկ `գրավադրված PTS- ով (մեքենայի անձնագիր), երբ նրանք չեն կարող գտնել այլ միջոց `պահանջվող գումար ստանալու համար... Այնուամենայնիվ, չպետք է ռիսկի դիմել մեքենայի կամ այլ գույքի վրա, եթե փող վերցնելու այլ տարբերակներ կան: Դուք կարող եք իմանալ, թե որտեղից գումար ստանալ ՝ կարդալով մեր նախորդ հոդվածը:

Վարկով գրավադրված մեքենան չկորցնելու համար պետք է համագործակցել անթերի համբավ ունեցող վարկային կազմակերպությունների հետ: Այն կարող է պաշտոնապես գրանցվել IFI- ներ և բանկեր... Այնուամենայնիվ, վերջիններս միշտ չէ, որ համաձայն են գումար փոխառել մեքենայի անվտանգության վրա, իսկ միկրոֆինանսական կազմակերպությունների ծառայությունները էժան չեն:

Բանկերի և ԱՄՀ-ի թերությունների պատճառով հաճախ փողի կարիք ունեցողները դիմում են գրավատներ կամ ընկերություններ, որոնց հեղինակությունը խիստ կասկածելի է: Որպես արդյունք հանդիպման հնարավորություն ֆինանսական խարդախներ բազմապատկվում է: Միևնույն ժամանակ, նույնիսկ պաշտոնական ընկերությունները կարող են օգտվել վարկառուների անհուսալի վիճակից, ինչպես նաև նրանց ֆինանսական գրագիտության բացակայությունից:

Կարևոր է Ավտոմեքենայով գրավադրված վարկերը պետք է տրամադրվեն միայն պաշտոնապես գրանցված հայտնի կազմակերպություններում: Դա կնվազեցնի հավանականությունը, որ այդ դեպքում մեքենան վաճառվի երրորդ կողմին չափազանց ցածր գնով: Բացի այդ, չպետք է վստահել այն ընկերություններին, որոնք չափազանց իդեալական են թվում և առաջարկում են անիրատեսականորեն բարենպաստ պայմաններ:

Լավագույնը համագործակցելն է դաշնային բանկեր... Նշանակալից անշարժ գույք և իդեալական հեղինակություն ունեցող ընկերությունները երբեք չեն թաքցնի բացահայտ խարդախությունները: Նրանք չեն փորձում փոխառուից վերցնել մեքենան, նրանց նպատակն է կայուն եկամուտ ստանալ:

Նման ընկերությունների համար TCP- ի գրավ միայն թողարկված միջոցների վերադարձի երաշխիք է: Միայն հուսալի ընկերությունների հետ համագործակցության դեպքում կարող եք վստահ լինել, որ գործարքը կլինի անվտանգ և շահավետ ինչպես վարկառուի, այնպես էլ վարկատուի համար:

Նախքան PTS- ի կողմից գրավադրված վարկի մասին որոշում կայացնելը, կարևոր է ուսումնասիրել առավելությունները և սահմանափակումներ նման ծրագրեր:

Պլյուսների (+) շարքում կան հետևյալները.

- Գրավի ապահովումը հանգեցնում է դրույքաչափի իջեցմանը: Ավելին, նույնիսկ մի քանի տոկոսը հանգեցնում է գերավճարի էական կրճատման.

- Գրանցման կարգը պարզեցված է - Ձեզ անհրաժեշտ կլինի տրամադրել նվազագույն վկայագրեր և փաստաթղթեր.

- Վարկառուն կարող է շարունակել օգտագործել մեքենան: Վարկատուի մոտ գրավադրվում է ոչ թե մեքենան, այլ դրա համար փաստաթղթերը.

- Գրավի առկայության պատճառով վարկի ժամկետը մեծանում է: Մնացած բոլոր բաները հավասար են, դա հանգեցնում է ամսական վճարման չափի իջեցմանը, որի արդյունքում ավելի հեշտ կլինի մարել վարկը.

- Վարկ կարող են ստանալ նույնիսկ նրանք, ովքեր վնասված վարկային պատմություն ունեն:

Չնայած զգալի առավելությունների, PTS- ի կողմից գրավադրված վարկն ունի մի շարք թերություններ:

Այլ թերությունները (-) ներառում են հետևյալը.

- Վարկառուին պատկանող մեքենան կորցնելու վտանգ կա վարկը վճարելու հնարավորության բացակայության դեպքում.

- Նրանք բեռ են դնում մեքենայի վրա որը ուժի մեջ կլինի վարկային պայմանագրի ամբողջ ժամկետի համար: Ստացվում է, որ վարկառուն իրավունք չունի տնօրինել մեքենան `վաճառել, նվիրել կամ կատարել այլ գործողություններ.

- Մեքենայի սեփականատերը ստիպված է այն օգտագործել առանց վերնագրի: Այդ պատճառով դժբախտ պատահարի դեպքում ապահովագրական ընկերության հետ կարող են դժվարություններ առաջանալ:

- Ապառիկ կարող եք ստանալ մեքենայի արժեքի ոչ ավելի, քան 50% -ը:

PTS- ի կողմից գրավադրված վարկ տրամադրելիս բանկերը որոշակի պահանջներ են դնում գրավի դիմաց ընդունված տրանսպորտային միջոցների վրա:

Հաշվի են առնվում հետևյալ բնութագրերը.

- Տարիք;

- վազք;

- Աշխատանքային պայմանները;

- բնութագրերը

Ամենադյուրին ճանապարհը մեքենայի կողմից ապահովված վարկ ստանալն է: Ոչ բոլոր վարկատուներն են բեռնատար մեքենաներն ընդունում որպես գրավ: Նույնիսկ եթե նրանք համաձայնեն միջոցներ տրամադրել բեռնատարի անվտանգության ապահովման համար, տրանսպորտային միջոցին ավելի լուրջ պահանջներ կներկայացվեն:

2. Ով է թողարկում PTS- ով գրավադրված վարկեր - TOP-4 հնարավոր տարբերակներ

Տրանսպորտային միջոցների PTS- ով ապահովված վարկ ստանալու մի քանի եղանակ կա: Յուրաքանչյուր տարբերակ ունի իր սեփականը արժանապատվություն և սահմանափակումներ... Կարևոր է մանրակրկիտ ուսումնասիրել վարկի ստացման հնարավոր տարբերակները և ընտրել մեկը, որը առավելագույնս համապատասխանում է ձեր կոնկրետ իրավիճակին: Հնարավոր է PTS- ի կողմից ապահովված վարկ ստանալու տարբերակները.

Տարբերակ 1. Բանկային կազմակերպություններ

Բանկը, որն ունի լայն մասնաճյուղային ցանց, բավականին հուսալի կազմակերպություն է: Այնուամենայնիվ, ոչ բոլոր բանկերն են համաձայնվում գումար թողարկել մեքենայի անվտանգության համար: Նրանց մեծ մասը, եթե ընդունում են գրավը, նախընտրում են օգտագործել Անշարժ գույք... Այս մասին մենք արդեն խոսեցինք գույքով գրավադրված վարկերի վերաբերյալ ակնարկային հոդվածում:

Չնայած որոշ դժվարություններին, խոշոր մայրաքաղաքներում միշտ կարող եք գտնել բանկեր, որոնք կհամաձայնվեն թողարկել վարկեր, որոնք ապահովված են PTS- ով: Այնուամենայնիվ, պետք է հասկանալ, որ այդպիսի վարկատուները ուշադիր կուսումնասիրեն ներկայացված հայտը:

Դիմորդի ստուգման կարգը պարտադիր կերպով ներառում է.

- դիմողի վարկային պատմության ստուգում;

- որպես գրավ առաջարկվող մեքենայի պաշտոնական գնահատում;

- դիմողի վճարունակության մանրակրկիտ վերլուծություն:

PTS- ի կողմից բանկում գրավադրված վարկի տրամադրման մեկ այլ նախապայման է ԿԱՍԿՈ քաղաքականության առկայություն... Եթե վարկառուն չունի այն, նա ստիպված կլինի ապահովագրվել: Ավելին, որոշ պարտատերեր պահանջում են նաև ապահովել գումարը ստացած անձի կյանքն ու առողջությունը:

Կարևոր է Ոչ բոլորը գիտեն, բայց վարկառուն իրավունք ունի հրաժարվել ապահովագրությունից... Այնուամենայնիվ, նման արարքը հանգեցնում է վարկի տոկոսադրույքի բարձրացմանը:

Բանկում վարկի դիմելու առավելությունները (+) `

- տոկոսադրույքն ավելի ցածր է, քան մյուս վարկատուներինը.

- վարկի ժամկետը ավելանում է;

- հնարավոր է վարկը մարել ժամանակից շուտ:

Ավելին, թույլ տալով մարումներ, բանկերը վարկառուներին հնարավորություն են տալիս շտկել իրավիճակը: Անհրաժեշտության դեպքում կարող եք հարցնել պարտքի վերակազմավորում... Մեքենան կվերցվի, երբ այն գրավադրվի բանկային վարկի համար միայն ծայրահեղ դեպքում `դատարանի որոշմամբ:

Նման վարկերի (-) թերությունների շարքում կան հետևյալները.

- Ոչ բոլոր մեքենաներն են ընդունվում որպես գրավ;

- Անհրաժեշտության դեպքում մեքենան կվաճառվի շուկայականից ցածր գներով:

Ընտրանք 2. ՓՄՁ (միկրոֆինանսական կազմակերպություններ)

Վերջին շրջանում Ռուսաստանում միկրոֆինանսական կազմակերպությունները գնալով ավելի տարածված են դառնում:

MFO- ում PTS- ի կողմից ապահովված վարկ ստանալու առավելությունների (+) շարքում են.

- գրանցման բարձր արագություն - հաճախ օրվա ընթացքում կամ նույնիսկ մի քանի ժամվա ընթացքում;

- պահանջվող փաստաթղթերի նվազագույն փաթեթ;

- գրավադրված տրանսպորտային միջոցի ցածր պահանջները.

Այնուամենայնիվ, կա նաև լուրջ անբարենպաստություն - PTS- ի կողմից գրավադրված վարկ ստանալու հեշտությունը հանգեցնում է շատ բարձր տոկոսադրույքների: Տոկոսները հաճախ բազմիցս բարձր են, քան բանկերից ստացված նմանատիպ վարկերը: Դրույքը կարող է հասնել 10% ամսական.

Առավելություն այս տարբերակի ՝ արագ վարկ տրամադրելու հնարավորություն (կարդացեք, թե ինչպես կարելի է այն ձեռք բերել հղման հոդվածում):

Ընտրանք 3. Ավտոմեքենաների գրավատներ

Ռուսաստանում գործում են բավականին մեծ թվով մասնագիտացված ավտոմեքենաների գրավատներ:

Նման կազմակերպություններում վարկեր ստանալու առավելություններն են.

- վարկառուի տարիքը կարող է լինել ցանկացած `բավական է հասնել 18 տարի;

- գրանցման համար անհրաժեշտ նվազագույն փաստաթղթեր;

- գրեթե ակնթարթային գրանցում - շատ հաճախ կես ժամվա ընթացքում;

- մեքենայի գնահատումը վճարում է փոխատուը.

- հնարավոր է վարկը մարել ժամանակից շուտ:

Այնուամենայնիվ, չպետք է ենթադրել, որ գրավատունը իդեալական տարբերակ է գումար ստանալու համար:

Այս վարկատուի բոլոր առավելությունները փոխհատուցվում են նրա թերություններով.

- շատ բարձր տոկոսադրույք;

- ուշացումների համար լուրջ պատժամիջոցներ:

Որոշ դեպքերում, պայմանագիրը պարունակում է վարկատուի իրավունքը `վճարման առաջին ուշացումով մեքենան դնել անհատակ ավտոկանգառի մեջ:

Ընտրանք 4. Մասնավոր ներդրողներ

Մասնավոր ներդրողները գործնականում հարցեր չեն տալիս հավանական վարկառուին: Նրանց չի հետաքրքրում ապագա վարկառուի տարիքը, վճարունակությունը և նույնիսկ հեղինակությունը: Այնուամենայնիվ, հանդիպելու հավանականությունը խաբեբաներ... Արդյունքում կարող եք կորցնել ձեր մեքենան և փող չստանալ:

Արժե հաշվի առնել: Որպեսզի անբարեխիղճ ներդրողների զոհ չդառնաք, արժե նրանց որոնել հուսալի ինտերնետային ծառայություններում:

Մի մոռացեք, որ ֆիզիկական անձանցից վարկ ստանալու տոկոսը շատ ավելի բարձր կլինի, քան մյուս մեթոդների դեպքում: Հաճախ տարեկան տոկոսադրույքը հասնում կամ նույնիսկ գերազանցում է 100% -ը. Ուստի արժե ֆիզիկական անձանց վարկեր օգտագործել միայն ծայրահեղ դեպքերում, երբ այլ ընկերություններին չի հաջողվել գումար ստանալ: Բացի այդ, դուք չպետք է երկար ժամանակ դիմեք նման վարկի համար: Լրացուցիչ մանրամասների համար, թե ինչպես կարելի է մասնավոր անձից վարկ վերցնել անդորրագրի դեմ, մենք գրել ենք վերջին հոդվածում:

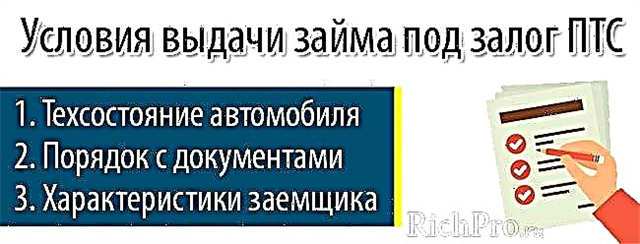

PTS- ի կողմից գրավադրված վարկերի և փոխառությունների տրամադրման պայմանները

3. TCP- ի գրավադրմամբ վարկի (վարկի) տրամադրման պայմանները `3 պարտադիր պահանջ requirements

Յուրաքանչյուր վարկատու ինքնուրույն է զարգացնում այն պայմանները, որոնց ներքո թողարկում է PTS- ով ապահովված գումար: Այնուամենայնիվ, կան մի քանի պահանջներ, որոնց հավատարիմ է յուրաքանչյուր ոք, ով փող է թողարկում:

Պահանջ. 1. Տրանսպորտային միջոցների տեխնիկական պայմաններ

Տրանսպորտային միջոցի տարիքին վերաբերմունքը բոլոր վարկատուների համար տարբեր է: Ոմանք միջոցներ չեն թողարկում դրա համար օտարերկրյա մեքենաներ Ավելի հին 5 տարիներ և ներքին մեքենաներավելի հին, քան 3 տարվա

Այնուամենայնիվ, կան նաև ավելի հավատարիմ վարկատուներ: Այսպիսով, Սովկմոբանկ փող է թողարկում ավտոմեքենաների PTS- ի անվտանգության վրա, որոնց տարիքը չի գերազանցում 19 տարին.

Բայց տրանսպորտային միջոցների համար պահանջներ կան, որոնք ներկայացված են բացարձակապես բոլոր վարկատուների կողմից.

- մեքենայի տեխնիկական սպասարկելիությունը;

- արտաքին լուրջ արատների բացակայություն:

Պահանջ 2. Փաստաթղթերով պատվեր

Քանի որ TCP- ի անվտանգության վրա փող ստանալու հնարավորությունն իրական էր, կարևոր է համոզվել, որ փաստաթղթերը ճշգրիտ են: Դուք չեք կարողանա վարկ ստանալ, որը գրավադրված է հանցագործ մեքենաներով: Տրանսպորտային միջոցի անցյալի հետ կապված այլ խնդիրներ չպետք է լինեն:

Պահանջ 3. Վարկառուի բնութագրերը

Վարկառուների նկատմամբ վարկատուների պահանջները գործնականում նույնն են.

- Ռուսաստանի քաղաքացիություն;

- տարիքը ոչ պակաս 21 տարիներ և ոչ ավելին 65 տարի;

- պարտատիրոջ գոյության տարածաշրջանում մշտական գրանցում:

Ավանդաբար պահանջում են աշխատանքի պաշտոնական վայրի առկայություն, ինչպես նաև եկամտի ապացույց միայն բանկեր Միշտ չէ, որ այլ կազմակերպությունները հետաքրքրված են նման տեղեկատվությամբ:

Իմանալով, թե ինչ պահանջներ են պարտադիր, երբ դիմում են PTS- ի կողմից գրավադրված վարկ ստանալու համար, վարկառուները հեշտությամբ կբարձրացնեն միջոցներ ստանալու հնարավորությունները:

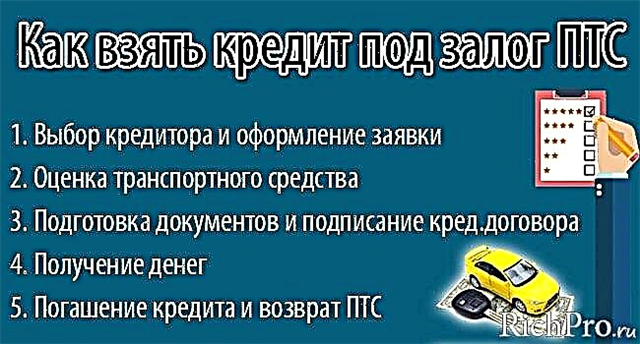

Քայլ առ քայլ ուղեցույց այն մասին, թե ինչպես կարելի է վարկ վերցնել փոխառուների համար PTS տրանսպորտային միջոցով ապահովված վարկի մասին

4. Ինչպե՞ս ստանալ փոխադրամիջոցով PTS- ի գրավադրմամբ վարկ `5 հիմնական քայլ

TCP- ի կողմից գրավադրված վարկի չափը որոշվում է կախված մեքենայի արժեքից, որը որոշելու է փորձագետը ստուգման արդյունքում: Հետեւաբար, նախքան վարկի անցնելը, արժե մեքենան բերել առավել պատշաճ վիճակի:

Դա անելու համար արժե այն լվանալ, մանրախցիկ մաքրել տնակում և շտկել չնչին թերությունները: Եթե վարկատուին կարողանաք ապացուցել ճշգրտությունն ու լրջությունը, կարող եք հույս դնել ավելի հավատարիմ վերաբերմունքի վրա:

Վարկառուները, ովքեր չգիտեն որտեղից սկսել, պետք է ուշադիր ուսումնասիրեն քայլ առ քայլ հրահանգներստորև

Փուլ 1. Վարկատուի ընտրություն և հայտի լրացում

Որոշելիս, թե որտեղից կարելի է վարկ վերցնել PTS- ի գրավադրմամբ, կարևոր է գնահատել առկա իրավիճակը: Լավագույնն այն է, որ օգնության համար դիմեք բանկ, հատկապես, որ բավականին մեծ քաղաքներում հեշտությամբ կարող եք գտնել նման առաջարկներ:

Եթե որևէ պատճառով հնարավոր չէ բանկից վարկ վերցնել, ապա պետք է ուշադիր գնահատեք հավանական վարկատուի հեղինակությունը:

Եթե նախատեսում եք վարկ ստանալ ՄՖՀ-ից, նախ արժե ստուգել այն գրանցում գրանցումը Ռուսաստանի բանկի ինտերնետային պորտալում: Նշված ցուցակում միկրոֆինանսական կազմակերպության բացակայության դեպքում չպետք է կապ հաստատել դրա հետ:

Եթե որոշում է կայացվել կապվել գրավատան հետ, արժե այն ստուգել ՝ օգտագործելով FTS կայք... Դեռ ավելի լավ է ՝ խորհրդատվություն խնդրեք պրոֆեսիոնալ փաստաբաններից:

Այսօր, ցանկության դեպքում, առցանց կարող եք պատվիրել հավանական վարկատուի ամբողջական ստուգում:

Համեմատելով PTS- ի կողմից գրավադրված վարկեր տրամադրող կազմակերպություններին, արժե ուշադիր վերլուծել հետևյալ բնութագրերը.

- ֆինանսական տվյալներ. հեղինակավոր ընկերությունների մեծ մասը հանրային տիրույթում տեղադրում է այդպիսի տեղեկատվություն.

- համեմատության արդյունքները ՝ օգտագործելով մասնագիտացված ռեսուրսներ, որոնք թույլ են տալիս ընտրել վարկային ծրագրեր, որոնք համապատասխանում են վարկառուի պահանջներին.

- վարկանիշային գործակալությունների գնահատումներ;

- վավերականության ժամկետը ֆինանսական շուկայում;

- վարկային հաստատության հաճախորդների ակնարկներ:

Դուք կարող եք դիմել այսօր ոչ միայն կապվելով վարկատուի գրասենյակբայց նաև այցելելով այն պաշտոնական կայք... Յուրաքանչյուր տարբերակ ունի իր սեփականը արժանապատվություն և սահմանափակումներ.

Ներկայացնելով դիմում ինտերնետի միջոցով, հավանական վարկառուն ազատվում է ճանապարհորդելու և հերթերում սպասելու ժամանակ անցկացնելու անհրաժեշտությունից: Այնուամենայնիվ, հաճախ օգտակար է այցելել վարկատուին, գնահատել գրասենյակի ներկայանալիությունն ու գտնվելու վայրը և խոսել մասնագետի հետ: Սա հատկապես ճիշտ է այն ժամանակ, երբ որոշում եք ընդունում գումար վերցնել: գրավատների միջոցով և IFI- ներ.

Փուլ 2. Տրանսպորտային միջոցների գնահատում

Մեքենայի գնահատումը պարտադիր է դրանով ապահովված վարկ տրամադրելիս: Այս պարագայում լավագույնն է դիմել անկախ մասնագետների (եթե, իհարկե, դա չի հակասում վարկատուի պահանջներին):

Շատ հաճախ վարկատուի մոտ աշխատող գնահատողները միտումնավոր են թերագնահատում մեքենայի արժեքը: Արդյունքում, մեքենան կարող է գործնականորեն գնահատվել Իրականից 2 անգամ ցածր... Հաշվի առնելով, որ վարկը տրամադրվում է մոտավորապես 60% գնահատված գնից, եթե վճարելն անհնար է, վարկառուն զրկվում է փոխադրամիջոցից ՝ դրա համար չափազանց քիչ վճարում ստանալով:

Գնահատողը հետաքրքրված է ոչ միայն մեքենայի արտաքին տեսքով, այլև դրա տեխնիկական սպասարկմամբ: Եթե բոլոր պարամետրերը նորմալ են, հետազոտությունը հազվադեպ է տևում ավելի քան մի քանի ժամ:

Փուլ 3. Փաստաթղթերի պատրաստում և վարկային պայմանագրի կնքում

PTS- ի կողմից գրավադրված վարկ ստանալու համար անհրաժեշտ փաստաթղթերի ցանկը տարբերվում է տարբեր տեսակի կազմակերպությունների համար: Բանկերը պահանջում են առավել ամբողջական փաթեթ:

Ավանդաբար, PTS- ի գրավադրմամբ վարկը պահանջում է հետևյալ փաստաթղթերը.

- Ռուսական անձնագիր;

- երկրորդ փաստաթուղթ;

- աշխատանքային գրքի պատճենը;

- Եկամտի հաշվետվություն;

- PTS;

- ՍՏՍ

Դրական որոշման հավանականությունն ավելի մեծ կլինի, եթե լրացուցիչ տրամադրեք ԿԱՍԿՈ ապահովագրություն.

Փաստաթղթերը տրամադրելիս վարկային կազմակերպությունը որոշում կկայացնի հայտի վերաբերյալ: Վարկի հաստատման դեպքում հաջորդ քայլը կլինի վարկային պայմանագրի կնքումը. Կարևոր ուշադիր ուսումնասիրեք այս փաստաթուղթը և փորձեք հասկանալ դրա մեջ պարունակվող յուրաքանչյուր կետ: Հաճախ անբարեխիղճ վարկատուները գումար են վաստակում վարկառուների անզգուշությունից:

Առավելագույն ուշադրություն պետք է դարձնել պայմանագրի հետևյալ կետերին.

- իրական տոկոսադրույքի արժեքը;

- տարբեր լրացուցիչ վճարների և միջնորդավճարների առկայություն;

- տուգանքների հաշվարկման չափը և պատճառները.

- վաղաժամկետ մարման հնարավորությունն ու պայմանները:

Վարկի պայմանագրից բացի, դուք ստիպված կլինեք ստորագրել գրավի պայմանագիր... Միևնույն ժամանակ կարևոր է ուսումնասիրել, թե ինչ իրավունքներ և պարտականություններ է ստանում փոխառուն `համաձայն կնքված պայմանագրերի: Հավասարապես կարևոր է այն, թե ինչպես կարող է վարկառուն օգտագործել իր մեքենան:

Փուլ 4. Գումար ստանալը

Վարկի համար դիմելիս բանկում սովորաբար, փողը չի տրվում կանխիկ: Նրանք նշված են հաշիվ կամ բանկային քարտ... Գործընթացն ավարտելուց հետո արժե ստուգել քարտի մնացորդը կամ խնդրել փոխանցում հաստատող փաստաթուղթ: Փոխանցված գումարը պետք է համապատասխանի վարկային պայմանագրում նշվածին:

IFI- ներ նրանք նաև հաճախ փող են փոխանցում փոխանցման միջոցով: Գրավատներ ընդհակառակը, նրանք վարկեր են տրամադրում կանխիկ: Բայց և՛ նրանք, և՛ մյուսները երբեմն վարժվում են վարկի գումարը հաճախորդին մաս-մաս փոխանցել: Խնդիրներից խուսափելու համար ավելի լավ է չհամաձայնել նման գործողություններին:

Փուլ 5. Վարկի ամբողջական մարում և TCP- ի վերադարձ

Վարկի պայմանագիր կնքելիս բանկերը և միկրոֆինանսական կազմակերպությունները վարկառուին են տրամադրում վճարման ժամանակացույց... Կարևոր է պահպանել սույն փաստաթղթով սահմանված պայմանները և չափերը: Եթե չես անում, ստիպված կլինես վճարել տուգանքներ... Բացի այդ, նման գործողությունները հանգեցնում են վարկային պատմության հետ կապված խնդիրների:

Լավագույնն այն է, եթե փոխատուը վարկառուին առաջարկում է վարկի մարման մեծ թվով եղանակներ: Այս դեպքում հաճախորդն իրավունք ունի ինքնուրույն ընտրել իր կարիքները բավարարող մեկը:

Շատերը վստահում են ավանդական վճարման եղանակին. գանձապահի միջոցով վարկային հաստատության մասնաճյուղեր: Այս դեպքում վարկառուն կտրվի ստուգել, հաստատելով միջոցների ավանդը: Ավելի առաջադեմ հաճախորդները ձգտում են խնայել իրենց ժամանակը, ուստի վճարում են պարտքը ինտերնետի միջոցով.

Երբ վարկի վերջին վճարումը կատարվում է, դուք պետք է կրկին այցելեք վարկային հաստատություն: Այս դեպքում անհրաժեշտ է մեքենայից հանել ծանրաբեռնվածությունը և հետ վերցնել գրավադրված PTS- ն:

Հետևելով պարզ քայլ առ քայլ հրահանգներին `յուրաքանչյուր ոք կկարողանա ստանալ վարկ` գրավադրված PTS- ի կողմից: Դրանից հետո գլխավորն այն ամբողջությամբ վճարելն է և առանց հետաձգումների: Այս մոտեցումը կօգնի խուսափել խնդիրներից, ինչպես նաև ձևավորել դրական վարկային պատմություն:

5. Ո՞ր բանկն է տալիս PTS- ի գրավադրմամբ վարկ `TOP-4 սիրված բանկեր

Ռուսաստանում շատ վարկային հաստատություններ պատրաստ են ավտոմեքենայով ապահովված վարկեր տրամադրել: Նրանց համար նման ծրագրերում գրավի առկայությունը դառնում է վերադարձման լրացուցիչ երաշխիք:

Վարկառուն պետք է հասկանաոր իր համար մեքենայով ապահովված վարկը ամենաապահով տարբերակը չէ: Լուրջ ֆինանսական խնդիրների դեպքում կարող եք հեշտությամբ կորցնել ձեր սեփական մեքենան: Հետեւաբար, եթե փողի կարիք ունեք մինչեւ 750,000 ռուբլի արժե հաշվի առնել վարկի տարբերակները առանց ապահովում.

Եթե միջոցներ են անհրաժեշտ կարճ ժամանակում, կարող եք փորձել թողարկել ԿՐԵԴԻՏ քարտ... Այս ապրանքը հարմար է, քանի որ ժամանակակից բանկերի մեծ մասն ապահովում է Շնորհք ժամանակահատված... Այն հասկացվում է որպես ժամանակաշրջան, որի ընթացքում հնարավոր է վերադարձնել պարտքը առանց տոկոսների:

Ամեն դեպքում, բանկ ընտրելը լուրջ քայլ է, որը պահանջում է ժամանակի և ջանքերի զգալի ներդրում: Քանի որ Ձեզ անհրաժեշտ է բանկ ընտրել, հաշվարկեք վարկի վճարներն ու տոկոսները: Այս դեպքում վարկի առցանց հաշվիչը կօգնի հաշվարկելիս.

PTS գրավադրմամբ վարկի դիմելու խնդիրը հեշտացնելու համար փորձագետները պարբերաբար կազմում են պարտատերերի վարկանիշները: Ստորև բերված է ցուցակ 4 բանկ վարկի առավել բարենպաստ պայմաններով.

1) Մոսկվայի ՎՏԲ բանկ

Այս բանկն առաջարկում է վարկ ստանալ հրատապ կարիքների համար տոկոսադրույքով 13.9% -ից տարեկան Առավելագույն գումարը ` 3 000 000 ռուբլի... Կենսաթոշակառուները և պետական հատվածի աշխատակիցները կարող են հույս դնել ավելի բարենպաստ պայմանների վրա:

Այս բանկն առաջարկում է վարկ ստանալ հրատապ կարիքների համար տոկոսադրույքով 13.9% -ից տարեկան Առավելագույն գումարը ` 3 000 000 ռուբլի... Կենսաթոշակառուները և պետական հատվածի աշխատակիցները կարող են հույս դնել ավելի բարենպաստ պայմանների վրա:

ՎՏԲ Մոսկվայի բանկից վարկ ստանալու համար պարզապես լրացրեք հայտը կայքում: Որոշումը կկայացվի քառորդ ժամվա ընթացքում: Եթե դա դրական է, կմնա գրասենյակ այցելել բնօրինակ փաստաթղթերով, կազմել վարկային պայմանագիր և գումար ստանալ:

2) Ալֆա-բանկ

Կա հսկայական քանակությամբ վարկային ծրագրեր, որոնք նախատեսված են ցանկացած կարիքների համար: Կարող եք վարկեր վերցնել այս բանկում սկսած 300 000 նախքան 1 000 000 ռուբլի.

Եթե որոշեք օգտագործել վարկային քարտ, ապա կարող եք հույս դնել առավելագույն տևողության արտոնյալ ժամանակահատվածի վրա. 100 օրեր... Բանկում վարկի առավել բարենպաստ պայմաններն առաջարկվում են այն հաճախորդներին, ովքեր աշխատավարձ են ստանում իր քարտերում:

3) Սովկոմբանկ

Sovcombank- ում դուք կարող եք անհրաժեշտ միջոցներ ստանալ ինչպես առանց գրավի, այնպես էլ մեքենայի անվտանգության ապահովման համար:

Եթե ապառիկ ստացված միջոցները նախատեսվում է ծախսել նոր մեքենա գնելու վրա, ապա կարող եք օգտագործել եզակի ծրագիր ՝ վարկը գոյություն ունեցող մեքենայով ապահովված նոր մեքենա գնելու համար: Այս ծրագրի համար կարող եք ստանալ նախքան 1 000 000 ռուբլի տակ 17% տարեկան Գումարը պետք է վերադարձվի ընթացքում 60 ամիսներ

Գրավադրված մեքենայի նկատմամբ Sovcombank- ի պահանջները.

- սպասարկելիություն;

- ոչ մի ծանրաբեռնվածություն;

- տարիքը չի գերազանցում 19 տարի

Վարկային հաստատությունից վարկառուի նկատմամբ պահանջները ավանդական են: Միակ բացառությունն այն է, որ դուք պետք է տան կամ աշխատանքի ֆիքսված հեռախոսահամար տրամադրեք:

4) Վերածննդի վարկ

Ահա առաջարկ 4 խոշոր վարկային ծրագրեր... Կանխիկ վարկերի մարման ժամկետը հասնում է 3 տարի Դրույքը դրվում է անհատապես, դրա նվազագույն չափն է 13,9% տարեկան

Հերթական հաճախորդների, կենսաթոշակառուների, ինչպես նաև նրանց համար, ովքեր լրացուցիչ փաստաթղթեր են տրամադրել, բանկը կառաջարկի վարկի առավել բարենպաստ պայմաններ:

Հնարավորինս շուտ կարող եք ձեռք բերել վարկային քարտ, որի սահմանը հասնում է 200 000 ռուբլի... Այս ապրանքի բազային դրույքը սահմանված է 24,99% տարեկան Միևնույն ժամանակ, գոյություն ունի անտոկոս արտոնյալ ժամանակահատված, որը հավասար է 50 օրեր.

Դիտարկվող բանկերի համեմատությունը հեշտացնելու համար նրանց վարկային արտադրանքի հիմնական բնութագրերը ներկայացված են աղյուսակում:

Բանկերի համեմատական աղյուսակ և դրանց վարկավորման պայմանները.

| № | Վարկային կազմակերպություն | Վարկի առավելագույն չափը | Վարկի տոկոսադրույքը | Վարկավորման նրբություններ |

| 1 | ՎՏԲ Մոսկվայի բանկ | 3 միլիոն ռուբլի | Տարեկան 13.9% | Արտոնյալ պայմաններ քաղաքացիական ծառայողների և կենսաթոշակառուների համար |

| 2 | Ալֆա բանկ | 1 միլիոն ռուբլի վարկային քարտով; 5 միլիոն ռուբլի կանխիկ վարկի համար | Քարտով - տարեկան 24,9%; Սպառողական վարկ - 11.99% | Առավելագույն արտոնյալ ժամանակահատվածը 100 օր է |

| 3 | Սովկոմբանկ | 1 միլիոն ռուբլի | Տարեկան 17% | Հինով ապահովված նոր մեքենա գնելու համար գոյություն ունի վարկային ծրագիր |

| 4 | Վերածննդի վարկ | Վարկային քարտով 200 հազ. 700 հազար կանխիկ վարկի համար | Կանոնավոր հաճախորդների համար սպառողական վարկի տարեկան 13.9% -ը; 24,9% - վարկային քարտով | Արտոնյալ պայմաններ աշխատավարձ հաճախորդների համար |

Ի դեպ, մենք մեր նախորդ հրապարակումներից մեկում գրել ենք նաև, թե որ բանկերն են վարկեր տալիս վատ վարկային պատմությամբ և ուշացումներով:

6. Ո՞ր դեպքերում են մերժվում ստանալ PTS- ով գրավադրված վարկ `3 ընդհանուր իրավիճակ

Վարկային կազմակերպությունները երբեք հեշտությամբ չեն բաժանվում իրենց գումարներից: Նրանց անհրաժեշտ է առավելագույն երաշխիքներ, որ պարտքը կմարվի: PTS- ի կողմից գրավադրված վարկ տրամադրելիս այդպիսի երաշխիքներ են տրվում մեքենա... Վարկատուը պահանջում է, որ դա իրացվելի լինի: Սա նշանակում է, որ մեքենան վարկը չվճարելու դեպքում պետք է հեշտությամբ վաճառվի շուկայում:

Դիտարկենք, օրինակ, իրավիճակներ, որոնք անկասկած կհանգեցնեն մերժում PTS- ի կողմից գրավադրված վարկի տրամադրման մեջ:

Իրավիճակ 1. Տրանսպորտը գրավի տակ է կամ կալանքի տակ է

Բանկը երբեք որպես գրավ չի ընդունի տրանսպորտային միջոց, որը ձերբակալվում է որևէ իշխանության կողմից կամ արդեն գրավադրված է:

Եթե մեքենան ձեռք է բերվել ավտովարկավորման ծրագրի շրջանակներում, և վարկառուն դեռ չի մարել պարտքը, այն նույնպես չի ընդունվի որպես գրավ:

Իրավիճակ 2. Տրանսպորտային միջոցը տեխնիկապես թերի է

Իհարկե, կարող եք անսարք մեքենա վաճառել, բայց միայն երգի համար: Այդ պատճառով այդպիսի մեքենան չի ընդունվի որպես գրավ:

Ընդհանրապես երբ դիմում են փոխադրամիջոցով ապահովված վարկ ստանալու համար, բանկերը բավականին լուրջ պահանջներ են դնում գրավադրման վրա: Սա վերաբերում է ոչ միայն շահագործելիությանը, այլ նաև տրանսպորտային միջոցի տարիքին: Ueիշտ է, վարկային հաստատությունների պահանջները տարբեր են:

Իրավիճակ 3. Մեքենան սեփականության իրավունքով չի պատկանում հայտատուին

Եթե պոտենցիալ վարկառուն որպես երաշխիք առաջարկի մեքենա, որը նա օգտագործում է լիազորագրով ՝ առանց սեփականության իրավունքը վերագրանցելու, նրան մերժելու են վարկը:

Այնուամենայնիվ, որոշ գրավատներ բացառություն են կազմում: Օրինակ, եթե կա ընդհանուր լիազորագիր կամ սեփականատիրոջ թույլտվություն, ապա վարկը կարող է տրվել:

Իմանալով այն իրավիճակները, որոնք կարող են հանգեցնել TCP- ի կողմից գրավադրված վարկի դիմումի մերժմանը, կարող եք միջոցներ ձեռնարկել դրանք բացառելու համար: Սա մեծացնում է վարկի հաստատման հնարավորությունները:

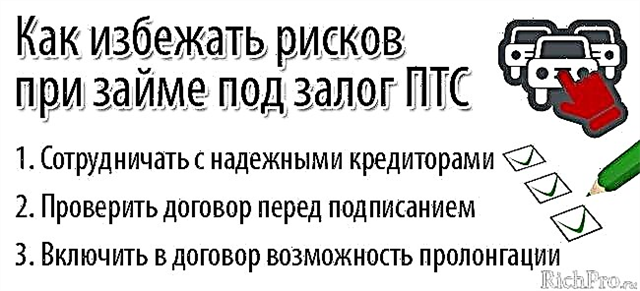

7. Ինչպես նվազագույնի հասցնել ռիսկերը TCP- ի կողմից ապահովված վարկ (վարկ) ստանալիս. 3 օգտակար խորհուրդներ

PTS- ի գրավադրմամբ վարկեր տրամադրելիս ռիսկեր կան.

- կորցնել ձեր սեփական մեքենան;

- դառնալ խաբեբաների զոհ;

- գերավճարը վճարել հսկայական գումարներ վարկի վրա:

Նման դժվարություններից խուսափելու համար պետք է ուշադրություն դարձնել մասնագետների խորհուրդներին:

Խորհուրդներ և հնարքներ ռիսկերը նվազեցնելու համար վարկային (վարկային) հատակային գրավ PTS ստանալիս

Հուշում 1. Դուք պետք է համագործակցեք միայն հուսալի պարտատերերի հետ

Խոշոր քաղաքներում վարկատուների ընտրությունը բավականին մեծ է: Պետք է լուրջ վերաբերվել դրանց վերլուծությանը և համեմատությանը:

Փոքր բնակավայրերի բնակիչներ սովորաբար ընտրելու բան չկա: Նրանց կարելի է խորհուրդ տալ կապվել շրջանային և շրջանային կենտրոններում աշխատող վարկատուների հետ:

Հուշում 2. Պայմանագիրը պետք է ստուգվի փաստաբանի հետ `նախքան ստորագրելը

Վարկի պայմանագիրը կարող է պարունակել հսկայական քանակությամբ հնարքներ և որոգայթներ: Տհաճ իրավիճակի մեջ չգտնվելու համար ստորագրվելիք պայմանագրի վերաբերյալ պետք է խորհրդակցել պրոֆեսիոնալ փաստաբանի հետ:

Կարևոր է Այսօր իրավաբանական օգնություն կարելի է ստանալ հեռակա կարգով ՝ օգտագործելով հատուկ ինտերնետային ռեսուրսներ: Մասնագետները վարկառուի ուշադրությունը հրավիրում են պայմանագրի կասկածելի կետերի վրա և ստուգում վարկային հաստատության իրավական կարգավիճակը:

Հուշում 3. Կարևոր է ապահովել, որ պայմանագիրը ներառի դրա երկարացման հնարավորությունը

MFO վարկային պայմանագիր սովորաբար անմիջապես կետ է պարունակում դրա երկարացման հնարավորության մասին: Նման ընկերությունները միայն ուրախ են, եթե վարկի ժամկետը մեծանա: Դա պայմանավորված է նման իրավիճակներում նրանց եկամտի աճով:

Բանկային պայմանագիր հազվադեպ է այն ընդլայնելու ունակություն: Այնուամենայնիվ, շատ ավելի հեշտ է բանակցել նման վարկային հաստատությունների հետ: Նրանք պատրաստ են զիջումների գնալ վարկառուներին ՝ համաձայնվելով դրան վարկային արձակուրդներ և վերակազմավորում.

Վերը նկարագրված պարզ կանոններին համապատասխանելը վարկառուին թույլ է տալիս խուսափել լուրջ խնդիրներից ՝ միաժամանակ նվազագույնի հասցնելով ռիսկերը:

8. ՀՏՀ - Հաճախակի տրվող հարցեր

Վարկը կամ վարկը, որը գրավադրվել է PTS- ի կողմից, պահանջարկված ծառայություն է, բայց շատ տարածված չէ: Այս իրավիճակը հսկայական քանակությամբ հարցեր է առաջացնում: Որպեսզի ժամանակ չկորցնեք որոնումներ կատարելու համար, Ideas for Life թիմը կփորձի պատասխանել դրանցից ամենատարածվածին:

Հարց 1. Հնարավո՞ր է բանկում առանց եկամտի վկայականի վերցնել PTS- ի գրավադրմամբ վարկ:

Բանկերի մեծ մասը պահանջում է վարկառուներից, երբ դիմում են PTS- ի գրավադրմամբ վարկ ստանալու համար, եկամտի չափը հաստատող փաստաթղթեր: Այնուամենայնիվ, կարող եք խուսափել նման հավաստագրերի տրամադրումից:

Ամենից հաճախ դա հնարավոր է անել առանց եկամտի հայտարարագրի հետևյալ դեպքերում.

- մաքուր վարկային պատմությամբ;

- եթե դուք կապվեք այն բանկի հետ, որի միջոցով աշխատավարձը փոխանցվում է.

- եթե մեքենան արժե շատ ավելին, քան այն գումարը, որն անհրաժեշտ է վարկառուն:

Հարց 2. Ո՞վ կարող է շուրջօրյա PTS- ի կողմից ապահովված կանխիկ վարկ (վարկ) ստանալ:

Նրանք կարող են միջոցներ տրամադրել PTS- ի կողմից ապահովված շուրջօրյա մասնավոր ներդրողներ... Դուք կարող եք գտնել դրանք ինտերնետի միջոցով - մասնագիտացված պորտալների վրա, և սոցիալական ցանցերում.

Արժե հաշվի առնել: Մասնավոր վարկատուների հետ կապը լավագույնն է մասնագիտացված ռեսուրսներից: Նրանց տերերը սովորաբար ստուգում են գովազդներում ներկայացված տվյալները:

Նման կայքերում դուք կարող եք գտնել ոչ միայն փոխատուի, այլ նաև նրա շփումները վարկանիշ... Գնահատումը հիմնված է անցյալ վարկառուների հետ փոխատուի համագործակցության արդյունքների վրա: Նաև այստեղ կարող եք գտնել ակնարկներ հաճախորդներ

Մասնավոր ներդրողներից բացի ոմանք վարկեր են տրամադրում նաև շուրջօրյա գրավատներ և միկրոֆինանսական կազմակերպություններ... Դրանք կարող եք գտնել ինտերնետում: Ueիշտ է, փոքր քաղաքներում նման պարտատերերի ընտրությունը սովորաբար փոքր է: Մենք մեր նախորդ հրապարակումներից մեկում գրել ենք այն մասին, թե ինչպես և որտեղ կարելի է վարկի վրա վարկ վերցնել ակնթարթորեն շուրջօրյա, առանց մերժման:

Յուրաքանչյուր ոք կարող է ֆինանսական դժվարությունների բախվել: Դրանք լուծելու ամենադյուրին ճանապարհը ցանկացած ունեցվածք ունեցողների համար է: Անհրաժեշտ չէ անմիջապես վաճառել մեքենան: Բավական է օգտագործել վարկի գրավադրմամբ TCP... Եթե հաջողվում է այն ժամանակին վերադարձնել, կարող եք պահել ձեր սեփական մեքենան ՝ այն օգտագործելով վարկի ամբողջ ժամկետի համար:

Ամփոփելով, խորհուրդ ենք տալիս դիտել տեսանյութ, թե ինչպես պատշաճ կերպով վերցնել վարկեր (վարկեր), որոնք ապահովված են PTS տրանսպորտային միջոցով (իրավական խորհուրդ):

Մեզ համար դա է բոլորը: Ideas for Life ամսագրի ընթերցողներին մաղթում ենք, որ չհանդիպեն դրամական դժվարությունների, բայց եթե դրանք առաջանան, դրանք լուծեն նվազագույն գերավճարով և առավելագույն արդյունավետությամբ:

Եթե դեռ հարցեր ունեք հոդվածի թեմայի վերաբերյալ, ապա հարցրեք նրանց ստորև բերված մեկնաբանություններում: Մենք նաև շատ երախտապարտ կլինենք, եթե գնահատեք մեր նյութը և կիսվեք ձեր գաղափարներով և մեկնաբանություններով այս թեմայի շուրջ: